В последнее время всё большее число активных участников рынка криптовалют и просто интересующихся им людей стало интересоваться моделями оценки криптоактивов. На протяжении многих лет динозавры от экономики утверждали, что Биткоин не имеет никакой собственной ценности, что этот актив хуже тюльпанов (в случае с тюльпанами вы покупали хотя бы цветок). Сегодня они уже заняты тем, что пытаются понять, насколько в действительности ценны подобные активы. Это большая победа для фантастического сообщества интернет-денег.

В первой части этой статьи я расскажу о ранних попытках оценки криптоактивов, чтобы составить у читателя представление о том, в насколько ранней фазе развития мы всё ещё находимся, а также о том, какой теорией я пользуюсь сам и почему. Во второй части мы перейдём к примеру оценки стоимости вымышленного коина широкополосного доступа к Интернету, включающему в себя ссылку на реальную модель. Каждая часть статьи независима друг от друга, так что вы можете спокойно что-то пропускать и переходить непосредственно к тому, что представляет для вас интерес.

Первые попытки оценки криптоактивов

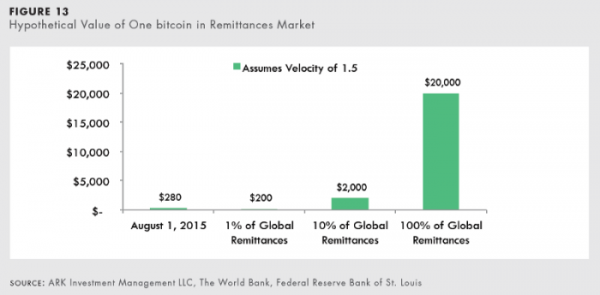

Впервые я попытался произвести оценку стоимости Биткоина, работая в ARK Invest, где я начинал аналитиком на стороне покупки (аналитик-покупателя) в 2014 году. В сентябре 2015 года ARK стала первой компанией, управляющей государственным фондом, инвестировавшей в Биткоин. Для этого мы должны были подготовить некую базу для обоснования текущей цены (на тот момент около 200 долларов) либо, по крайней мере, количественно оценить потенциал для значительного повышения стоимости актива. Другие компании по управлению активами должны будут выполнить ту же самую процедуру как часть своих фидуциарных обязанностей, и это одна из причин, по которым все так заинтересовались оценкой криптоактивов. Ниже представлен пример оценки из доклада, подготовленного мной с Артом Лаффером (Art Laffer) для сопровождения инвестиции ARK 2015 года, который может служить хорошей отправной точкой.

Несмотря на чрезвычайно упрощённую оценку стоимости, этот график включает в себя несколько ключевых концепций: в основном общий объём целевого рынка (total addressable market, TAM), процент охвата этого рынка, оборачиваемость и количество находящихся в обращении коинов (монет).

Наша логика была следующей (с примечаниями в тех местах, где наши идеи были ошибочными):

- TAM для рынка денежных переводов в 2014 году составлял 436 миллиардов долларов (использование текущего TAM для оценки будущего принятия было ошибкой).

- Потенциальный процент проникновения этого рынка может составлять 10%, то есть для того, чтобы удовлетворить этот спрос, блокчейн Биткоина должен будет обрабатывать 10% от 436 млрд, или 43,6 млрд долларов (без временных рамок для принятия невозможно получить процент для каждого года).

- «Один и тот же» токен Биткоина может быть использован для передачи ценности денежных переводов многократно – в данном случае 1,5 раза в год. Следовательно, 43,6 млрд / 1,5 = 30 миллиардов – такую стоимость должен был сохранять Биткоин (подробнее к оборачиваемости мы вернёмся позже; «1,5 раза» было заниженной оценкой).

- На момент публикации было выпущено 14,7 миллионов коинов, поэтому 30 млрд долларов / 14,7 млрд = 2 000 долларов за биткоин (использование текущего количества монет при оценке будущего принятия было ещё одной ошибкой).

Приведённая выше оценка может быть применена при использовании Биткоина на другом целевом рынке с другим процентом проникновения и оборачиваемостью. Значения для каждого целевого рынка тогда были бы аддитивными – удвоенный спрос на тот же объём предложения. Очевидно, что в то время я испытывал сложности со всеми переменными. Спесер Богарт (Spencer Bogart) и Гил Луриа (Gil Luria) тогда проделали более качественную работу, чем я. Они опубликовали свои отчёты для GBTC, инвестиционного траста Grayscale, и я бы рекомендовал на них взглянуть.

С тех пор я думал об оценке криптоактивов намного больше.

Теория, лежащая в основе оценки криптоактивов

Первое, что следует учитывать при оценке криптоактивов – это то, что они не являются компаниями; у них нет потоков денежных средств. Следовательно, анализ дисконтированных денежных потоков (ДДП) в данном случае неприменим. Вместо этого, оценка криптоактивов требует настройки моделей, структурно схожих с тем, как бы выглядел ДДП, с прогнозом на каждый год, но с применением уравнения обмена вместо валового дохода, прибыли и чистой прибыли для получения текущей ценности для каждого года (CUV). Затем, поскольку рыночная стоимость активов основывается на ожиданиях их будущей ценности, для получения рациональной рыночной цены для каждого года необходимо дисконтировать будущую ценность актива.

Я считаю, что криптоактивы имеют сложную структуру, выходящую далеко за рамки валют. При этом в рамках собственного протокола криптоактив служит средством обмена, сбережения капитала и расчётной денежной единицей. То есть по определению каждый криптоактив выполняет функцию валюты в экономике поддерживаемого им протокола. Поскольку уравнение обмена используется для оценки необходимого для поддержки этой экономики потока денежных средств, оно становится краеугольным камнем для оценки криптоактивов.

Уравнение обмена выглядит как MV = PQ, и применительно к криптоактивам я интерпретирую его следующим образом:

- M = размер базы актива

- V = оборачиваемость актива

- P = цена предоставляемого цифрового ресурса

- Q = количество предоставляемого цифрового ресурса

Оценка криптоактивов в значительной мере заключается в определении значения M, где M = PQ / V. M – это размер базы денежной массы, необходимой для подержки криптоэкономики размера PQ при оборачиваемости V.

Давайте начнём с P и Q, так как с этими значениями у людей обычно возникают наибольшие сложности. Первое, на что нужно обратить внимание – это на то, что P является ценой не криптоактива, а ресурса, обеспечиваемого криптографической сетью. Например, для Filecoin это будет цена за гигабайт (ГБ) предоставляемого хранилища данных, представленная в виде количества долларов за ГБ. Q представляет собой количество предоставляемого ресурса, в случае Filecoin – количество ГБ в хранилище данных. $/ГБ x ГБ = $.

Эта сумма представляет собой обмен ценностью в экономике Filecoin, необходимый для предоставления облачного хранилища (и любых других услуг, которые Filecoin со временем может начать предоставлять). Другими словами, это своего рода ВВП внутренней экономики Filecoin, соответствующий классической монетаристской доктрине, в которой PQ представляет собой валовый внутренний продукт (ВВП) государства. К счастью для криптосообщества, у нас есть прозрачные и неизменяемые реестры для отслеживания этого ВВП – блокчейны.

Следовательно, ВВП криптографической сети представляет собой объём внутренних транзакций данного криптоактива.

Заметка на полях: Хотя я считаю, что объём внутренних транзакций эквивалентен ВВП криптографической сети, он несовершенен, так как часто более 30% объёма внутренних транзакций криптоактива могут представлять собой движение актива между биржами. Такие транзакции являются не обменом ценностью для цифрового ресурса сети, а средством спекуляции, и должны быть исключены из метрик ВВП. Например, при расчёте ВВП национальных государств не учитывается объём иностранных валют. Кроме того, решения второго уровня для масштабирования сделают эту оценку ВВП консервативной, хотя активы, используемые во вторых слоях, я бы скорее рассматривал как находящиеся в залоге, относя их к «бондовой корзине», о которой я буду говорить позже.

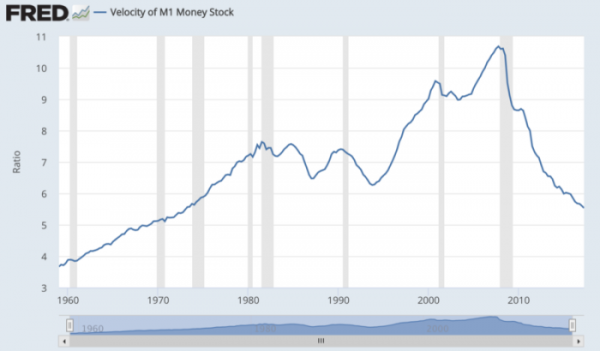

Перейдём теперь к V. Значение оборачиваемости показывает, сколько раз актив меняет владельца в заданный период времени. Если MV = PQ, то V = PQ / M. Возьмём, к примеру, Биткоин в 2016 году. В этом году сеть, в среднем, обрабатывала в день транзакции на сумму около 160 миллионов долларов – в общей сложности на 58 миллиардов долларов в год (PQ). Средний размер базы актива Биткоина в 2016 году составлял 8,9 миллиарда долларов (M). Следовательно, V = 58 млрд / 8,9 млрд, или 6,5 миллардов долларов.

Значение оборачиваемости 6,5 означает, что в 2016 году каждый биткоин сменил своего владельца, в среднем, 6,5 раз. В действительности, небольшой процент биткоинов в свободном обращении, вероятно, переходил от владельца к владельцу намного чаще, тогда как намного больший процент коинов всё это время находился в руках ходлеров (от hodl, искажённого англ. hold – удерживать), но об этом позже. Для сравнения, оборачиваемость денежной массы USD M1 на день публикации статьи составляет 5,5, хотя она резко сократилась со времени финансового кризиса 2008 года (когда значение M значительно растёт, а PQ остаётся практически неизменным, V неизбежно снижается).

Наконец, о базе актива, M. Обратите внимание, что использование среднего значения для базы актива Биткоина в течение года необходимо ввиду инфляционной природы актива. Учитывать рост базы денежной массы особенно важно для более молодых криптоактивов, которые можно классифицировать как гиперинфляционные, при годовом показателе увеличения объёма эмиссии более 20%.

Источник: cryptocurrency.tech